投資信託

担当者があなたの資産運用のアドバイス・サポートします。ご自分やご家庭の目標や理想に応じた運用プランを立てることで、必要以上のリスクを避けながら、安心して資産を増やしましょう。初めての方でもサポート体制が充実しているから、安心して始められます。

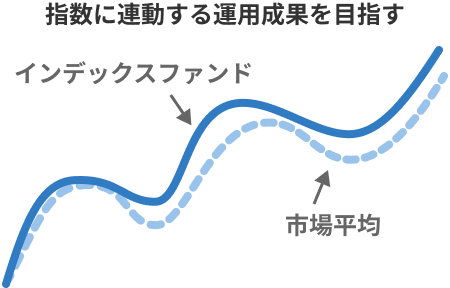

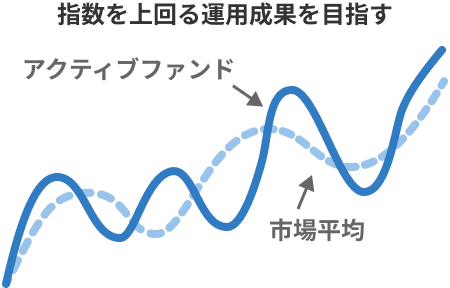

投資信託とは?

投資信託(ファンド)は、複数の投資家から集めたお金をまとめ、運用の専門家が株式や債券などに投資し、その成果を投資家に還元する仕組みです。運用方針に基づき、投資対象が選ばれます。市場の状況によってリターンは変動しますが、元本保証はありません。アクティブファンドとインデックスファンドの2種類に分類されます。

アクティブファンド と インデックスファンドの比較

| インデックスファンド | アクティブファンド | |

|---|---|---|

| 主な運用目的 |  |  |

| 特徴 | ・運用コストが低い ・市場全体に投資できる(インデックスによる) | ・運用コストが高い ・インデックスを上回る運用益を見込むことができる |

| インデックスファンド | |

|---|---|

| 主な運用目的 | |

| 特徴 | ・運用コストが低い ・市場全体に投資できる(インデックスによる) |

| アクティブファンド | |

| 主な運用目的 | |

| 特徴 | ・運用コストが高い ・インデックスを上回る運用益を見込むことができる |

ライフデザインで資産運用をする3つのメリット

運用成果が

高い

インデックスと比べても高い運用成果を実現。実際の年率リターンを公開中。

証券外務員資格を

もったプロが

サポート

経験豊富な担当者が、最適な運用プランを提供します。ネットやSNSの情報に頼らない安心感。

リスク管理と

目標達成

あなたの目標に応じた計画を立て、不必要なリスクを取らないようリスクを最小限に抑えて運用できます。

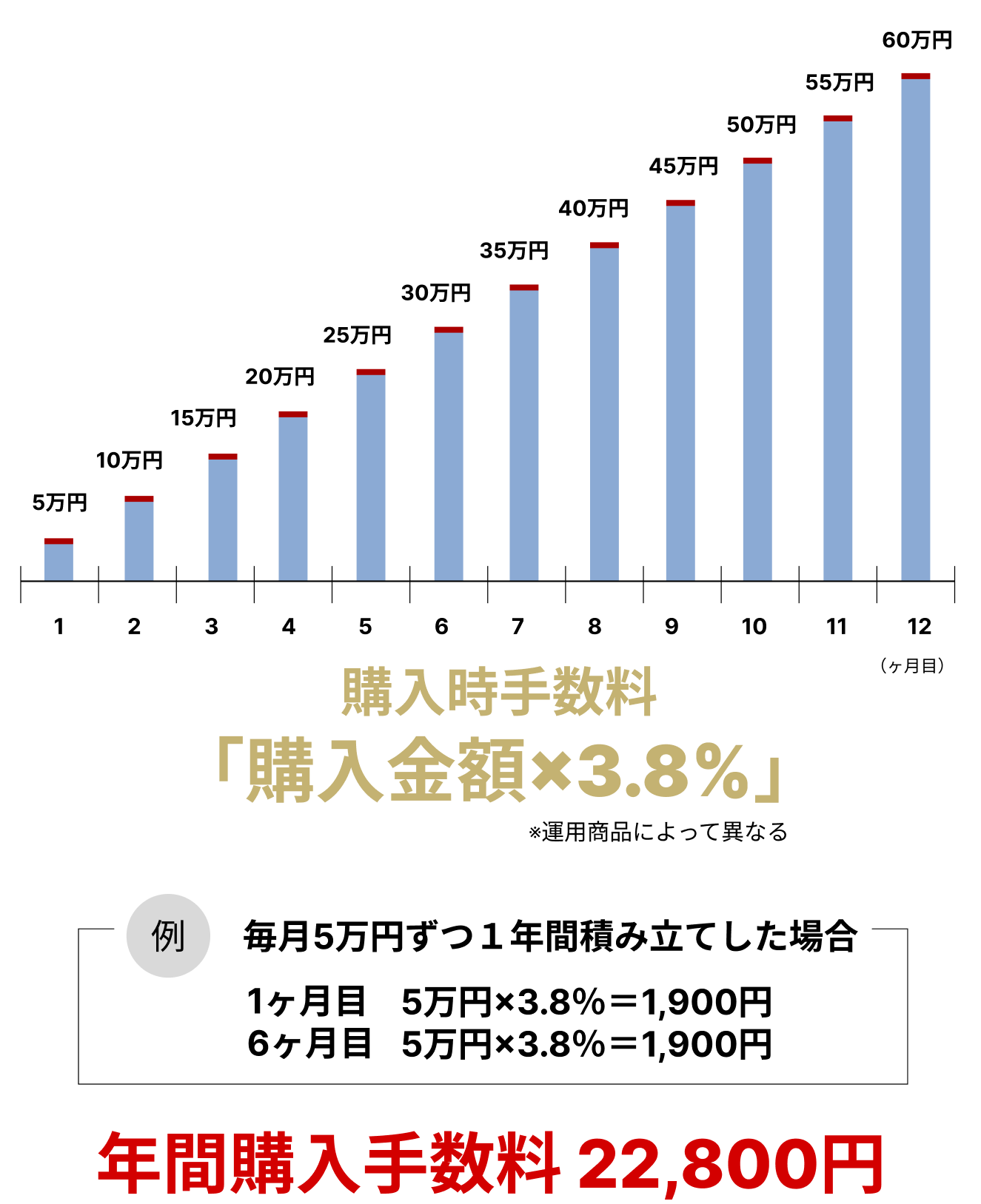

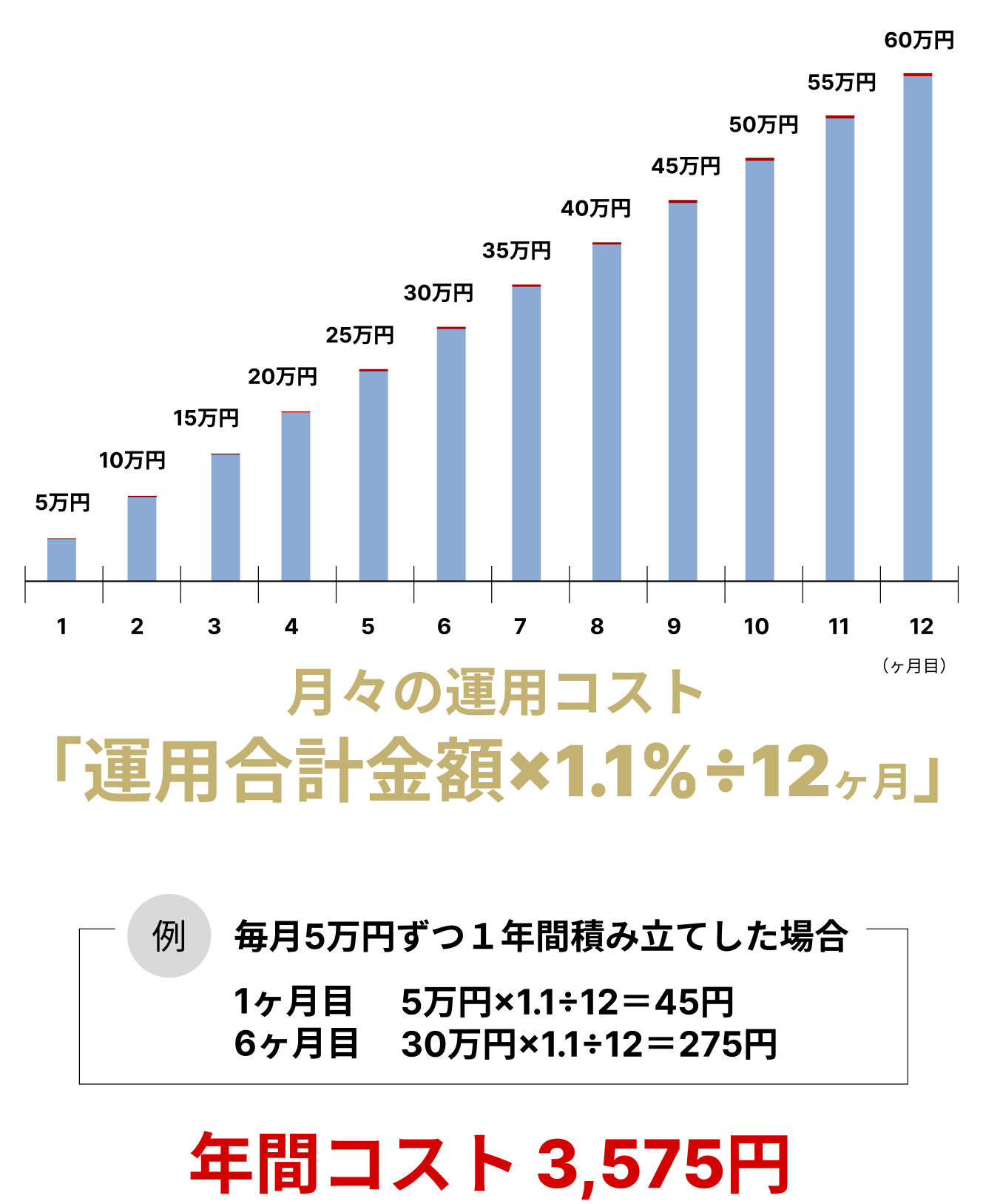

投資信託サービスのコストについて

ライフデザインでは残高フィー式を採用しています

一般的な「残高フィー」と「購入手数料」の違いは?

購入時手数料

投資信託の購入時に「購入時手数料」がかかります。この場合は運用状況の良し悪しに関わらず買付の度、銘柄の見直しの度に手数料がかかります。

残高フィー

購入時の手数料はかかりません。代わりに、投資信託の運用合計金額に応じて、「残高フィー」料率(年率)に基づいたフィー(費用)がかかります。

上記図には運用益・信託報酬は含まれておりません

手数料は消費税込みの金額です

投信残高フィーは何がいいの?

ライフデザインでは購入時手数料がかからない『残高フィー式』を採用。評価額に応じて手数料が発生するため、運用状況に応じて公平なフィー設定がされています。これにより、お客様とライフデザインはWin-Winの関係を築けます。

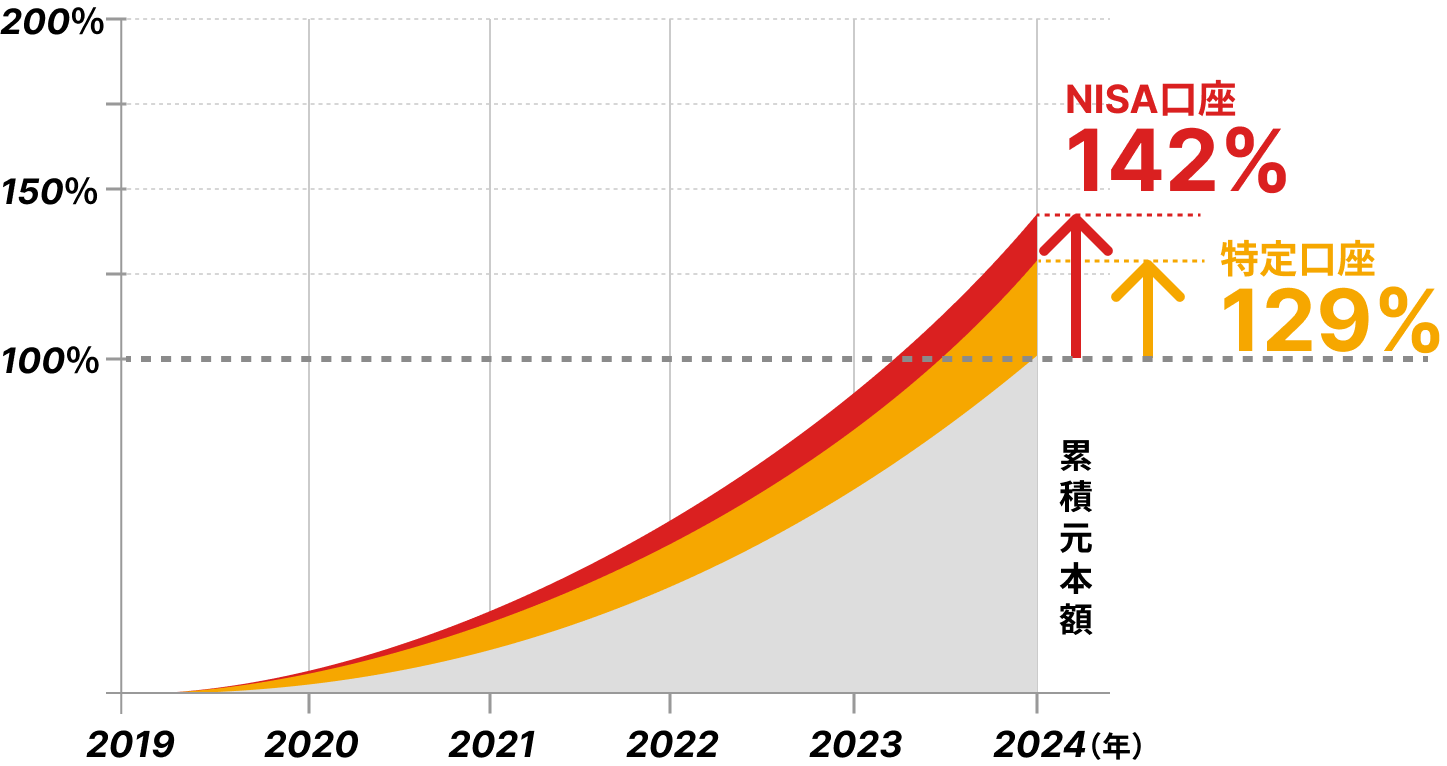

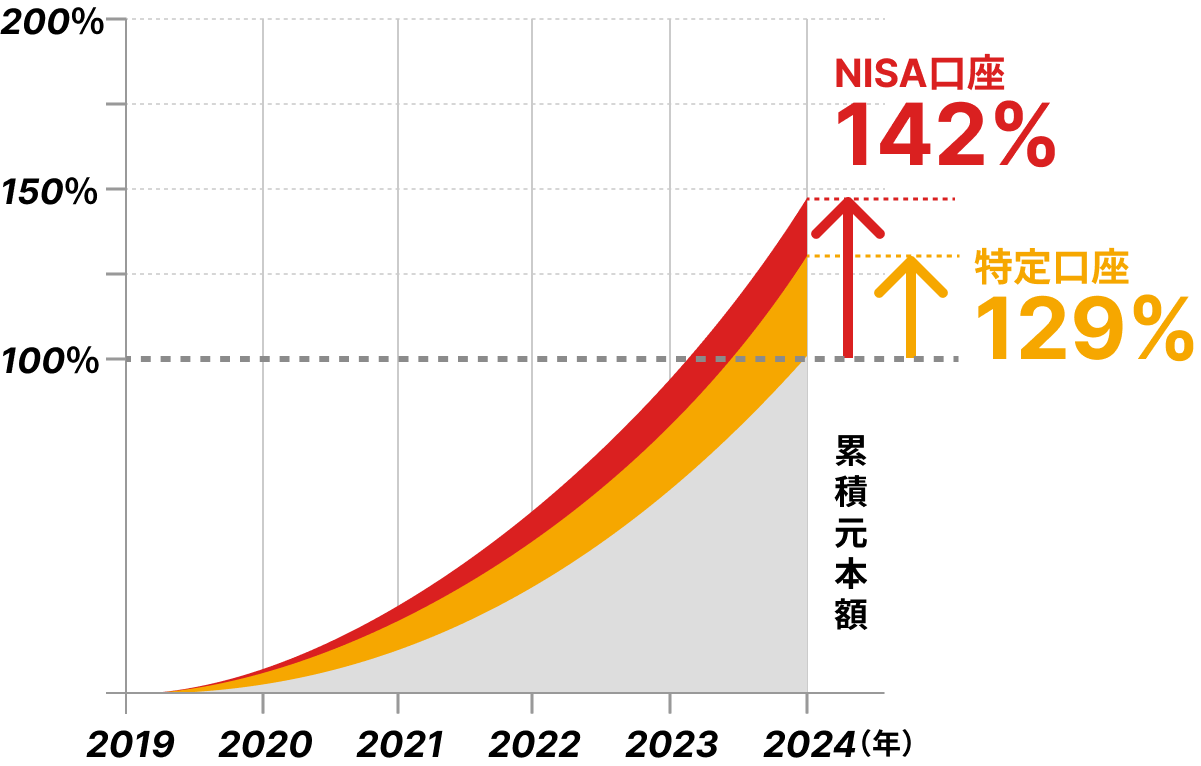

運用実績

ライフデザインでお預かりしている累積元本額に対する運用実績(2024.10月時点)

特定口座129%、NISA口座142%のリターンを実現

上記、図は2024年10年時点での実績で今後の実績を保証するものではありません。

投資開始までのステップ

- 必要資金の確認

あなたが今後やりたいこと、実現したいことなど、老後の資産形成、住宅資金、教育費用など、投資を行う理由を確認します。

- リスク許容度の確認

投資信託は元本保証がなく、損失が発生する可能性があります。市場の変動や景気後退などのリスクをどの程度受け入れられるかを確認します。

- 目標設定と計画立案

いつまでに、どれくらいの資産を増やしたいのかを具体的に設定します(例:5年で〇万円増やす)。

- 口座開設・入金・買付

- 口座開設・・・必要事項の入力(紙)、本人確認書類の提出

- 入金・・・一括買付→みずほ銀行(名義:アイザワ証券名義)へお振込み。

(振込手数料はお客様負担)積立買付→口座振替、もしくはMRFからの引き落としの為どちらかを選択。MRFの場合は一括買付と同じくお振込み。(みずほ銀行、名義:アイザワ証券)

口座振替の場合は口座振替用紙にご記入の上、アイザワ証券へ郵送。

どちらの場合も個人番号必要。 - 買付・・・目論見書、補完書面など必要書類を交付、ご説明の上ご理解いただいていることを確認したうえで承認頂く。(メールもしくは書面)

実際の買付まで概ね2~3カ月かかる。

残高フィーに関しては年間で1.1%(税込)かかる。実際は毎月の残高に応じて毎月末にMRFより充当される形で12回。

MRFは残高フィーの対象外

FAQ

投資信託に関する質問にお答えします

- Q資産運用は初心者でもできますか?

- Q毎月積み立てて運用できますか?

- Q資産運用で失敗することが怖いのですが、どうすればよいですか?

- Q資産運用を始めるには、どんな準備が必要ですか

- Q分散投資って何ですか?

- Q長期投資が推奨される理由は何ですか?